40 Makalah Pph Pasal 21 Dan 26 Pdf Update

Pajakbro Blog Pajak Profesional

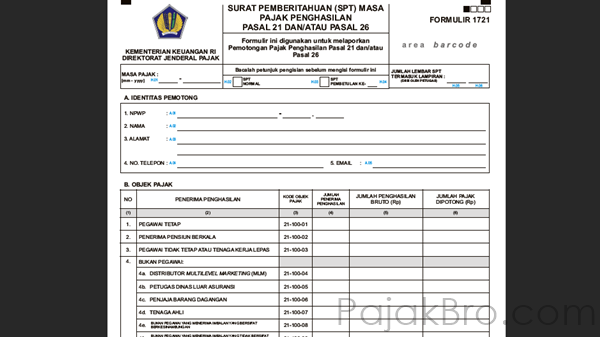

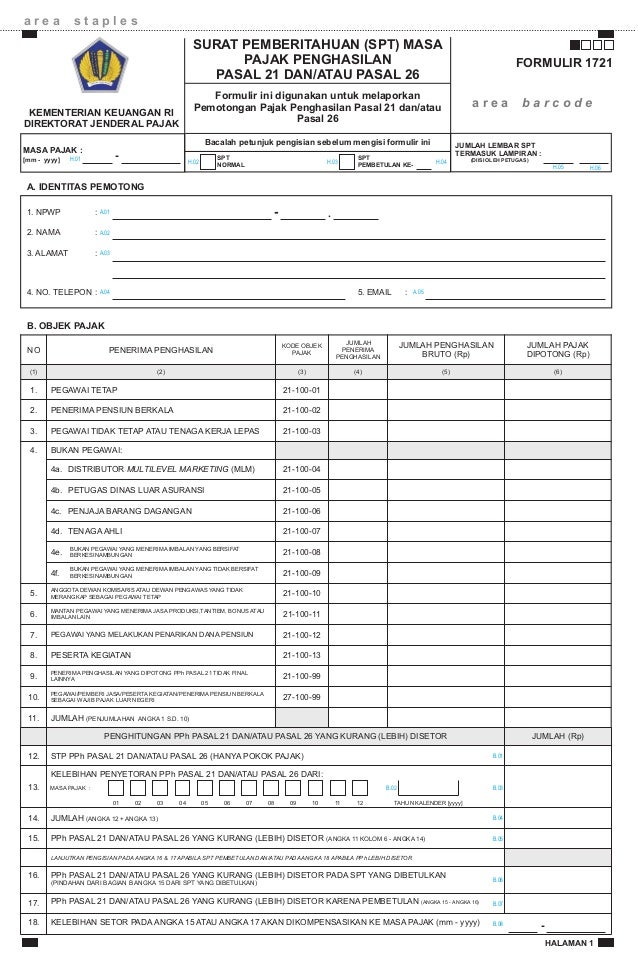

Spt Masa Pph Pasal 21 26 1721 Induk

Xls Spt Masa Pph Pasal 21 26 1721 Induk Donald Nugraha Academia Edu

Pph Pasal 21 26 Pptx

Ppt Pajak Pph Pasal 21 26 Pegawai Tidak Tetap Italia Rumagit Academia Edu

Pajak Penghasilan Pasal 21 26 Ppt Download

Warisan yang belum terbagi sebagai satu kesatuan.

Makalah pph pasal 21 dan 26 pdf. Badan usaha apapun di indonesia yang melakukan transaksi pembayaran gaji bunga dividen royalti dan lain sejenisnya kepada wajib pajak luar negeri diwajibkan untuk membayar pph pasal 26 atas transaksi tersebut. 6 pajak penghasilan subjek pajak subjek pajak penghasilan yang menjadi subjek pajak penghasilan adalah. Sekilas pengantar cara menghitung pph 21.

Pph pasal 21 terutang. Pajak penghasilan pasal 21 atau biasa disebut dengan pph pasal 21 adalah pajak atas penghasilan berupa gaji upah honorarium tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan jasa dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri. Pemotongan pph pasal 21 atas penghasilan sehubungan dengan pekerjaan jasa atau kegiatan dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh wajib pajak orang pribadi dalam.

Makalah pajak pph pasal 21. Makalah pajak penghasilan pph pasal 23 dan 26. Di indonesia pajak diatur dalam uud 1945 pasal 23a yang menyatakan bahwa pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang undang.

Untuk lebih memahami ketentuan pajak penghasilan selanjutnya disingkat pph pasal 21 26 silahkan disimak penjelasan seputar pph pasal 21 26 berikut ini. Gaji selama 6 bulan. Saat ini pph pasal 21 harus menjadi perhatian bagi wajib pajak yang dikenakan.

5 x rp 2 325 000 00 rp 116 250 00 pph pasal 21 terutang sebulan. Pajak penghasilan pasal 26 pph pasal 26 ini mengatur kebijakan mengenai pajak yang berhubungan dengan wajib pajak luar negeri. Penghasilan umum pph 21 26 pph 22 pph 23 26 pph 24 pph 25 pph 26 pph 4 2 ppn dan ppnbm pbb bphtb dan bea meterai.

6 x rp 6 000 000 00 rp 36 000 000 00. Dasar hukum dan pengertian pph pasal 21 pajak penghasilan pasal 21 atau biasa di sebut dengan pph pasal 21 adalah pajak atas penghasilan berupa gaji upah honorarium tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan jasa dan kegiatan yang dilakukan oleh orang pribadi subjek pajak.

Pdf Surat Pemberitahuan Spt Masa Pajak Penghasilan Pasal 21 Dan Atau Pasal 26 No Penerima Penghasilan Kementerian Keuangan Ri Direktorat Jenderal Pajak Agustinah Kingstone Academia Edu

Doc Contoh Kasus Spt Pph Psl 21 Vaniavivianop Vaniavivianop Academia Edu

Makalah Pajak Penghasilan Pasal 21

Pdf 721 A1 Bukti Pemotongan Pajak Penghasilan Pasal 21 Bagi Pegawai Tetap Atau Penerima Pensiun Atau Tunjangan Hari Tua Tabungan Hari Tua Jaminan Hari Tua Tidak Kawin Laki Laki Perempuan Kawin Karyawan Asing Masa

Download Formulir Spt Masa Pph Pasal 21 26 Excel Terbaru

Doc Pajak Dan Jenisnya Pbb Ppn Pph 21 22 23 24 25 Contoh Perhitungannya Merger Dan Akuisi Rahmad Khairul Academia Edu

Pph Ps 21 Dan Cara Penghitungan Pdf Pengertian Pph Pasal 21 26 Pajak Penghasilan Sehubungan Dengan Pekerjaan Jabatan Jasa Dan Kegiatan Yg Dilakukan Course Hero

Contoh Soal Pajak Penghasilan

Pajak Penghasilan Pasal 21 26 Ppt Powerpoint

Akselerasi Pph 21

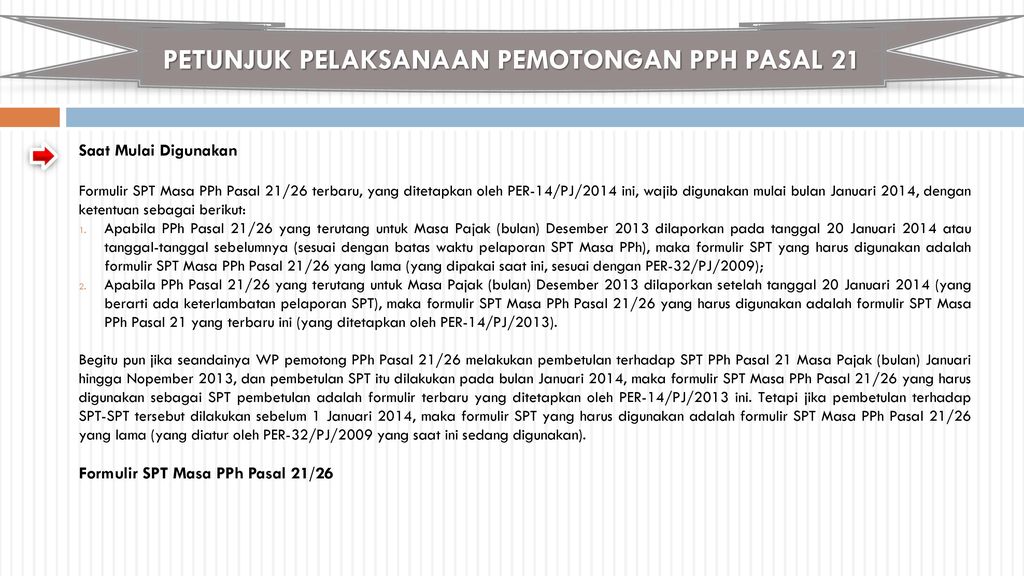

Formulir Spt Masa Pph Pasal 21 Terbaru Untuk Tahun 2014 Tax Learning Surat

Modul Pph Pasal 21

Materi Pph 21 1 Dasar