40 Makalah Ketentuan Umum Dan Tata Cara Perpajakan Terbaru

Makalah Perpajakan Ketentuan Umum Dan Tata Cara Pelaksanaan Perpajakan Tri Ayu Wahyuni Academia Edu

Doc Makalah Ketentuan Umum Dan Tata Cara Perpajakan Hutomo Yustin Academia Edu

Doc Ketentuan Umum Dan Tata Cara Perpajakan Rizky Nahriati Academia Edu

Ketentuan Umum Tata Cara Perpajakan Ppt Download

Bab 2 Ketentuan Umum Perpajakan

Sistem Perpajakan Di Indonesia Dan Ketentuan Umum Dan Tata Cara Perpajakan

Pasal 1 angka 11 uu no 28 tahun 2007 tentang ketentuan umum dan tata cara perpajakan menyebutkan bahwa pengertian surat pemberitahuan spt adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang undangan perpajakan.

Makalah ketentuan umum dan tata cara perpajakan. 16 tahun 2000 terakhir dengan uu no. Peraturan perundang undangan perpajakan yang mengatur tentang ketentuan umum dan tata cara perpajakan adalah uu no. Undang undang tentang ketentuan umum dan tata cara perpajakan dilandasi falsafah pancasila dan uud 1945.

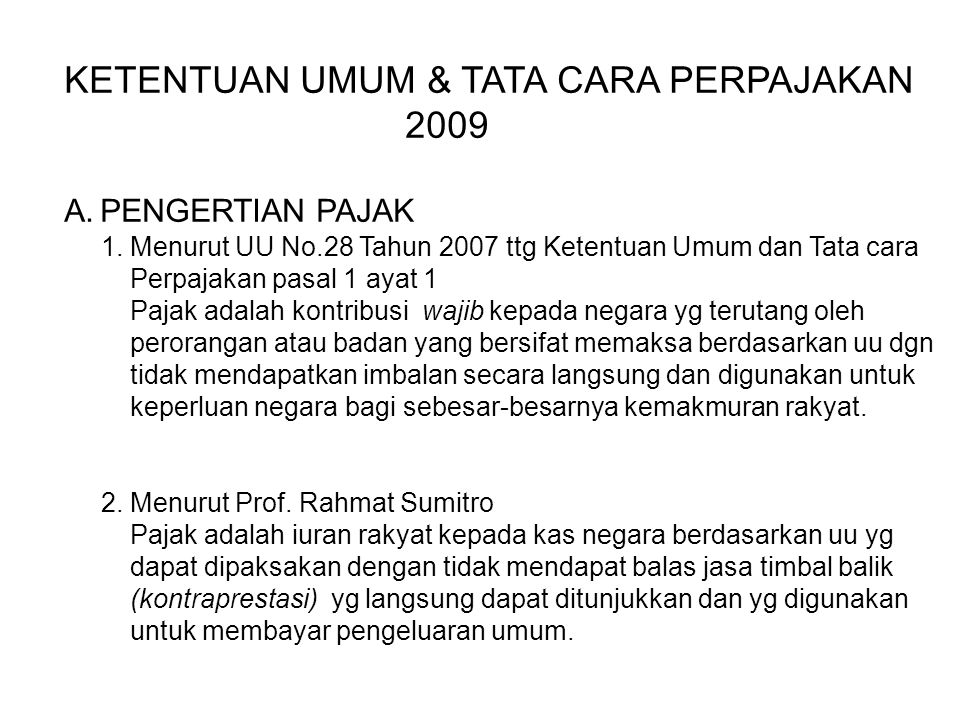

9 tahun 1994 dengan uu no. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar besarnya kemakmuran rakyat. 28 tahun 2007 antara lain.

Ketentuan umum dan tata cara perpajakan undang undang tentang ketentuan umum dan tata cara perpajakan dilandasi filsafah pancasila dan undang undang dasar 1945 yang didalamnya tertuang ketentuan yang menjunjung tinggi hak warga negara dan menempatkan kewajiban perpajakan sebagai kewajiban kenegaraan 1. Ketentuan umum dan tata cara perpajakan undang undang tentang ketentuan umum dan tata cara perpajakan dilandasi filsafah pancasila dan undang undang dasar 1945 yang didalamnya tertuang ketentuan yang menjunjung tinggi hak warga negara dan menempatkan kewajiban perpajakan sebagai kewajiban kenegaraan. Undang undang tentang ketentuan umum dan tata cara perpajakan dilandasi falsafah pancasila dan uud 1945.

Peraturan perundang undangan perpajakan yang mengatur tentang ketentuan umum dan tata cara perpajakan adalah uu no. 28 tahun 2007 pada dasarnya mengatur hak dan kewajiban wajib pajak wewenang dan kewajiban aparat pemungut pajak serta sanksi perpajakan. Ketentuan umum dan tata cara perpajakan 1.

Terhadap semua hak dan kewajiban perpajakan tahun pajak 2001 sampai dengan tahun pajak 2007 yang belum diselesaikan diberlakukan ketentuan undang undang nomor 6 tahun 1983 tentang ketentuan umum dan tata cara perpajakan sebagaimana telah beberapa kali diubah terakhir dengan undang undang nomor 16 tahun 2000. 6 tahun 1983 sebagaimana telah diubah dengan uu no. 16 tahun 2000 terakhir dengan uu no.

9 tahun 1994 dengan uu no. 6 tahun 1983 sebagaimana telah diubah dengan uu no.

Doc Makalah Penyidikan Lela Martina Academia Edu

Sandijundira Makalah Ketentuan Umum Dan Tata Cara Perpajakan

Contoh Surat Gugatan Makalah Id Pada Kesempatan Kali Ini Kami Akan Memberikan Penjelasan Mengenai Pengertian Dan Juga Contoh Sur Pengetahuan Tanggal Keuangan

Makalah Ketentuan Umum Dan Tata Cara Perpajakan Makalah Ketentuan Umum Dan Tata Cara Perpajakan Bab I Pendahuluan Latar Belakang Pajak Adalah Istilah Course Hero

Doc Ketentuan Umum Dan Tata Cara Perpajakan Agus Arwani Yusuf Academia Edu

Makalah Aspek Pajak Dalam Kegiatan Bisnis

Bab 2 Ketentuan Umum Dan Tata Cara Perpajakan Bab 2 Ketentuan Umum Dan Tata Cara Perpajakan Pilihan Ganda 1 Peraturan Perundang Undangan Perpajakan Course Hero

Doc Ketentuan Umum Candy Sayang Academia Edu

Doc Makalah Hukum Pajak Zulkifli Ijoel Academia Edu

Pdf Kesadaran Wajib Pajak

Pdf Penagihan Pajak Dengan Surat Paksa Berdasarkan Undang Undang Penagihan Pajak Dengan Surat Paksa

Zona Ilmuku Kup Perpajakan

Pdf Pengaruh Pemungutan Pajak Restoran Pb1 Meningkatkan Pendapatan Pada Daerah Palembang